Voilà une nouvelle qui ne manquera pas de réjouir les futurs candidats à l’achat et à l’investissement. Les conditions d'emprunt seront toujours extrêmement favorables jusqu'à la fin de l'année. C’est la Banque centrale européenne (BCE) qui l'a récemment annoncé dans son étude trimestrielle du mois de juin 2018 sur le crédit bancaire. Autrement dit, les banques continueront de se financer à des taux avantageux auprès de la BCE et devraient ainsi en faire profiter certains de leurs emprunteurs.

Des taux records. En septembre 2018, le vingt ans moyen effectivement accordé descend à 1,43% hors assurance selon l’Observatoire Crédit Logement/CSA. Même tendance chez les courtiers : « En octobre 2018, nous avons négocié des crédits de 1,19% sur vingt ans, à peine plus que le taux le plus bas de 1,18% d’octobre 2016 », note Philippe Taboret, directeur général adjoint de Cafpi. Du côté de Vousfinancer, Sandrine Allonier, directrice des relations banques s‘enthousiasme : « Nous avons obtenu un taux à 0,90% sur vingt ans pour un très beau profil de client dans une banque qui propose des taux affichés allant de 1,40 à 2,30% sur vingt ans, soit une réduction de 0,5% ».

Le crédit pas cher pour tous ? Le crédit immobilier restant le principal vecteur de conquête de clients pour les banques, la majorité des candidats peuvent espérer profiter avantageusement de cette politique financière à bas coût. « A mi-octobre 2018, les banques sont plus en ligne avec leurs objectifs commerciaux qu’elles ne l’étaient durant l’été », avance Maël Bernier. Aussi, elles consentent toujours des efforts notables sur les taux avec des décotes importantes mais plus uniquement sur les meilleurs profils. Pour Sandrine Allonier, « la domiciliation de revenus, le rapatriement de l’épargne ou un apport de plus de 20% permettent également d’obtenir des baisses non négligeables ».

© Empruntis

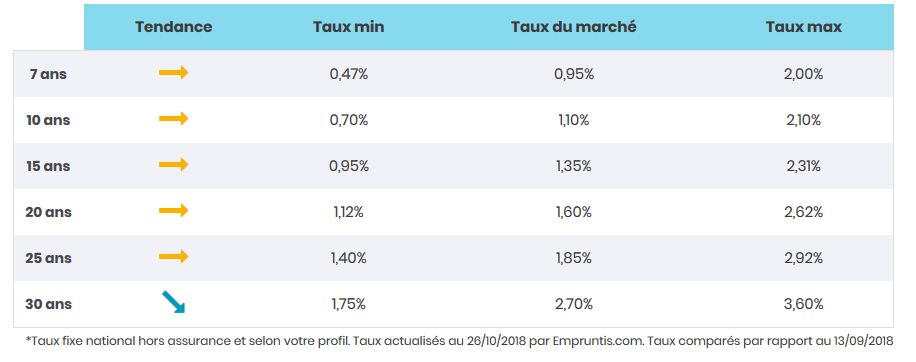

© EmpruntisDes écarts importants selon les profils. Les taux restent certes très bas, mais avec d’importants écarts selon les banques et selon les profils… On emprunte en moyenne à 1,35% sur quinze ans, 1,60% sur vngt ans et 1,85% sur vingt-cinq ans mais il est possible d’obtenir au mieux pour les meilleurs dossiers 0,95% sur quinze ans, 1,12% sur vingt ans et 1,40% sur vingt-cinq ans. Les banques déterminent au cas par cas les taux auxquels elles prêtent, en fonction du profil de l’emprunteur, de son risque, mais aussi de sa rentabilité. « Et si on a également assisté ce mois-ci à quelques baisses, dans certains établissements, cela a parfois été uniquement le cas sur leurs cibles prioritaires : les investisseurs, les primo-accédants ou certaines durées de prêt », souligne Sandrine Allonier.

Les durées d’emprunt s'allongent. « Si les banques développent justement les prêts à longue durée, c’est parce qu’elles cherchent à amortir les conséquences de la dégradation des soutiens publics (baisse du PTZ et quasi-disparition de l’APL Accession NDLR) sur la solvabilité des ménages modestes », estime l’Observatoire Crédit Logement/CSA. En septembre, un regain d’activité a en effet été enregistré. Les acheteurs n’ont pas hésité à emprunter sur des durées plus longues, au-delà de vingt ans et jusqu’à trente ans, avec des taux qui restent inférieurs à 2% hors assurance en moyenne. Des taux bas qui, en plus de l'allongement des durées de prêts expliquent pourquoi le montant moyen des crédits a progressé. « Chez nous, les acheteurs empruntent en moyenne 10 000 € de plus qu'il y a un an, soit 182 000 € sur une durée moyenne de vingt et un ans et quatre mois », ajoute Sandrine Allonier.

Une hausse en 2019 ? Selon le Crédit Agricole, les taux OAT (Obligations Assimilables du Trésor) devraient atteindre 1,15% à la fin de l’année 2018 et continuer à grimper graduellement pour arriver à 1,55% en décembre 2019. « Ce qui aura un impact, par ricochet, sur le crédit. » Le taux immobilier ne devrait néanmoins pas s’emballer grâce à la concurrence qui s’exerce entre les établissements prêteurs. Maël Bernier, confirme : « les taux devraient rester sous les 2% au moins jusqu’à la fin du premier trimestre 2019 et s’ils venaient à remonter, cela serait progressif ». Le moment clé, ce sera sans doute août 2019, lorsque la BCE relèvera son taux directeur. Affaire à suivre.