Impressionnant. En ce mois d’août 2019, les taux des prêts immobiliers viennent encore de perdre quelques points. Une baisse qui leur permet d’atteindre des niveaux historiquement bas. Un exemple ? Au 8 août 2019, la moyenne pour un emprunt sur vingt ans est tombée à 1,25% hors assurance (taux brut) d’après les courtiers en financement immobilier. Pour cette même durée, il fallait compter 1,60% en janvier dernier, 1,80% en août 2017, 2,70% en août 2015, ou encore 4% à la mi 2012. Une autre époque !

Pourquoi les taux immobiliers baissent-ils ? Si le crédit est de moins en moins cher, c’est parce que la Banque centrale européenne (BCE) garde son principal taux directeur à zéro. Et que les Obligations à dix ans, l’un des indicateurs qui servent aux banques à fixer leurs tarifs, affichent des taux négatifs. Du coup, les banques françaises ont les moyens de proposer des prêts immobiliers à bas coût tout en conservant des marges positives.

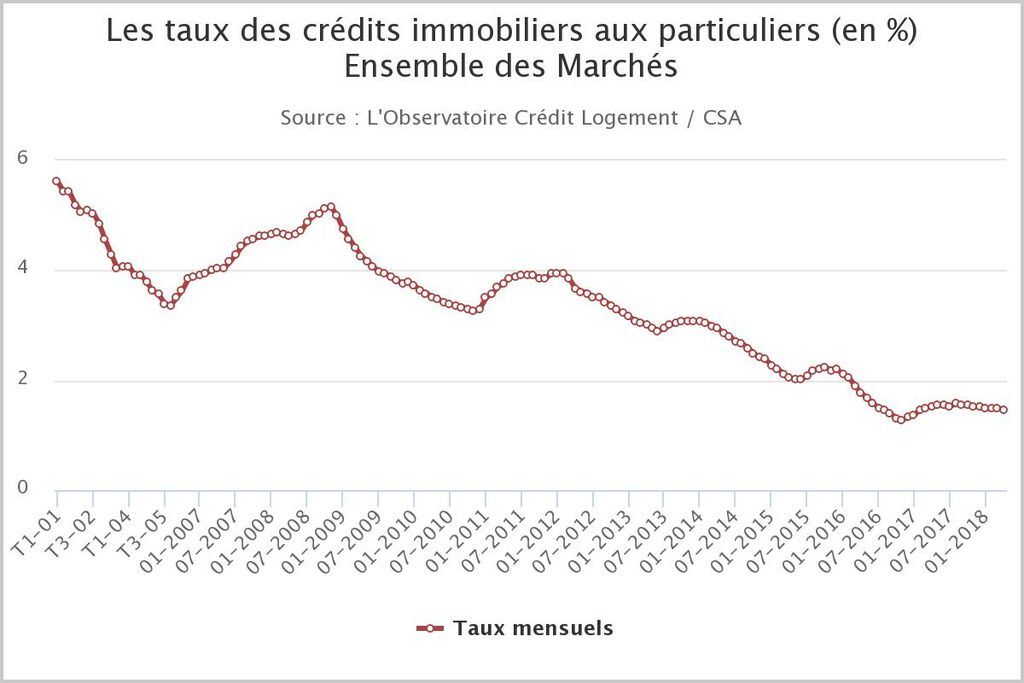

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSAPeut-on obtenir des taux encore plus bas ? Les banques cherchent des clients. Pour les séduire, elles utilisent le crédit immobilier. Elles peuvent ainsi proposer des taux inférieurs aux barèmes officiels aux emprunteurs. Mais pas à n’importe lesquels. Pour rentabiliser l’opération elles ciblent les particuliers qui, plus tard, leur achèteront des assurances, des produits d’épargne, voire des services, dans le cadre d’une relation commerciale de longue durée.

Qui bénéficie des meilleurs taux ? Sur vingt ans, la moyenne, s’établit à 1,25%. Certains emprunteurs, sur cette même durée, peuvent obtenir des prêts à 1%, voire à 0,80%. Pour décrocher ces conditions exceptionnelles, il faut présenter un bon profil : revenus confortables, apport personnel, capacité à épargner, bon potentiel d’évolution professionnelle, gestion saine des finances familiales (pas de découvert, peu de crédit à la consommation, pas d’incident de paiement, etc.).

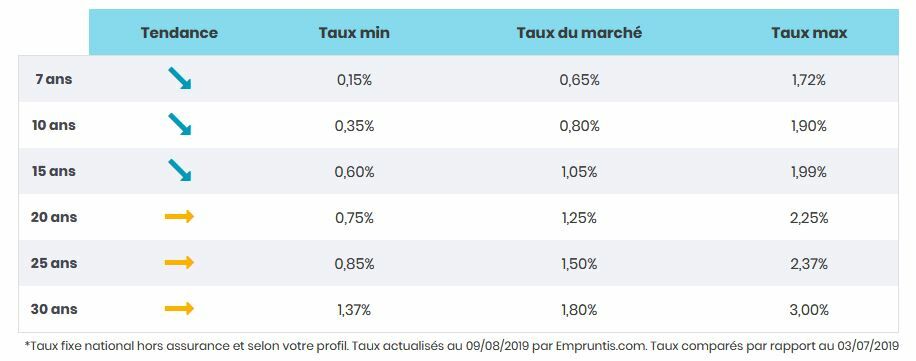

© Empruntis

© EmpruntisEt les emprunteurs standard ? Si les taux les plus bas sont réservés à certains profils, il faut quand même rappeler que les emprunteurs standard bénéficient de très bonnes conditions de financement. La baisse des taux leur permet d’emprunter davantage pour une même mensualité. Ou encore réduire leur échéance pour un même montant emprunté. Dez quoi respecter l’un des critères de base du crédit immobilier : la mensualité ne peut pas dépasser le tiers des revenus.

Comment décrocher un bon prêt ? Tout simplement en faisant jouer la concurrence. Il faut bâtir un solide dossier et le présenter à plusieurs banques. Ensuite, l’emprunteur choisira la meilleure proposition en termes de taux, d’assurance et de souplesse de fonctionnement (mensualité modulables ou reportables, par exemple). Le dossier peut être confié à un courtier, un intermédiaire dont le métier est de mettre les banques en concurrence pour le compte de ses clients particuliers.

Les taux vont-ils remonter ? A court ou moyen terme, personne ne prévoit de hausse. La BCE ne va pas changer sa politique accommodante avant la mi-2020 au plus tôt. Les Obligations à dix ans vont rester bon marché. Et la forte concurrence bancaire devrait bloquer toute remontée. La vraie question, c’est l’offre de nouveaux logements. Les programmes se vendent vite, les promoteurs ont du mal à alimenter le marché. Et les prix montent doucement. Bref, les conditions d’achat d’aujourd’hui sont plus favorables que celles de demain !