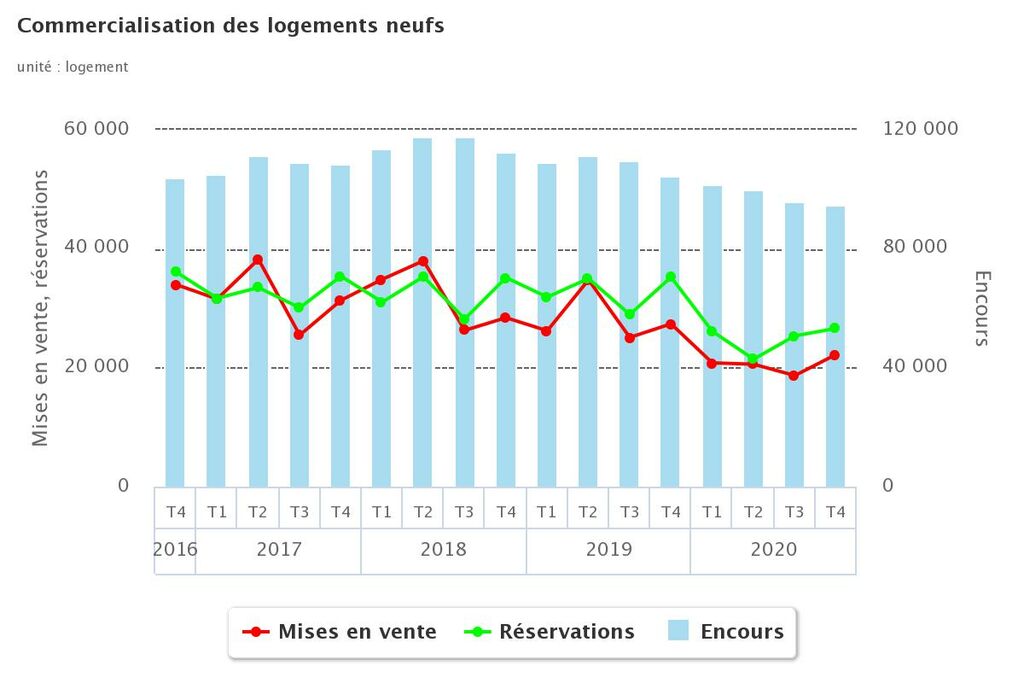

Verre à moitié vide ou à moitié plein, c’est toujours la même histoire. Les pessimistes verront dans les chiffres des ventes de logements neufs pour 2020 une chute brutale. Il faut dire qu’avec 99 500 réservations enregistrées l’an dernier selon l’Enquête ECLN du ministère de la Transition écologique, le marché accuse une chute de 24,1 % par rapport à 2019. Les optimistes, eux, y verront une vraie résilience du marché. Avec le confinement du printemps dernier, qui avait tout bloqué, les réservations ont dégringolé de 38,8 % au deuxième trimestre 2020 par rapport à la même période de 2019. Si les légers rebonds observés au sortir du premier et du deuxième confinement n’ont pas suffi à inverser la tendance, ils ont quand même permis de limiter la casse.

Moins de mises en vente. C’est du côté des lancements commerciaux que ça coince. Selon l’enquête ECLN du ministère de la Transition écologique, 82 300 maisons et appartements neufs ont été lancés sur le marché en 2020, une dégringolade de 27,1 % par rapport à 2019. Là encore, des rebonds ont été observés au sortir des deux confinements, mais ils n’ont pas suffi. L’enquête ECLN remarque que « depuis début 2020, le niveau des lancements commerciaux reste bas, proche de 20 000 logements par trimestre ». Et d’ajouter : « un tel plancher pour l’offre de logements neufs n’avait pas été atteint depuis 2009 ».

© SDES/ECLN/Ministère de la Transition écologique

© SDES/ECLN/Ministère de la Transition écologiquePermis en chute libre. Pourquoi cette baisse des mises en vente ? En fait, les autorisations de construire, préalable indispensable aux lancements commerciaux, reculent depuis trois ans. Une tendance accentuée par le premier confinement. Entre la mi-mars et la mi-mai 2020, tout s’est bloqué et les permis de construire ont été décalés, voire annulés. Les chiffres du ministère de la Transition écologique sont sans appel : en février 2018, 496 500 logements sont autorisés en rythme annuel tous secteurs confondus (social, promotion immobilière, maisons de constructeurs). Un chiffre qui passe à 381 600 en décembre 2020 (- 23,14 %).

Logements disponibles. Avec des mises en vente 2020 (82 300 logements) inférieures aux ventes (99 500), l’offre ne peut que diminuer. Elle s’établit à 94 900 biens en décembre 2020, une baisse de 9,1 % par rapport à la même période de 2019. 88 244 appartements sont disponibles à la fin de l’an dernier (- 8,5 % sur un an). Soit 10,4 mois de fonctionnement du marché, un délai court (douze mois est signe d’équilibre entre l’offre et la demande) qui témoigne de la tension du marché. L’offre de maisons atteint 6 581 unités à fin 2020 (- 16,4 %) sur un an. Les maisons ne comptent plus que pour 7% de l’offre totale de logements neufs…

Combien ça coûte ? Côté prix, le mètre carré en collectif s’établit à 4 300 €/m² à fin décembre 2020, une progression limitée à 0,8 % en rythme annuel. « La hausse est plus forte pour les studios (+ 2,1 %) et les quatre pièces et plus (+ 2,0 %), tandis que les trois pièces sont stables », précise l’étude du ministère. Et d'ajouter : « le prix moyen des maisons au quatrième trimestre 2020 atteint 294 600 €, et progresse de 4,8 % par rapport au quatrième trimestre 2019 ». Pourquoi cette hausse dans l’habitat individuel ? Les terrains qui accueillent ces opérations sont de plus en plus rares, donc de plus en plus chers, certaines opérations montent en gamme et l‘offre est très nettement inférieure à la demande.

Premières prévisions pour 2021. Côté demande, l’envie d’acheter est au rendez-vous. Selon la dernière enquête que l’Insee réalise auprès des promoteurs, « la demande en logements neufs s’améliore ». Une tendance très forte chez les jeunes, comme l’observe un sondage Deloitte réalisé fin 2020 pour la Fédération des promoteurs immobiliers (FPI). Autres facteurs favorables : les aides (PTZ pour les accédants, Pinel pour les investisseurs) ont été respectivement prolongées jusqu’en 2022 et 2024, les taux sont au plus bas, le Haut Conseil de stabilité financière (le régulateur du crédit) a assoupli les conditions d’emprunt et les banques cherchent des clients et veulent prêter.

Premier arrivé, premier servi. Si l’offre recule, elle reste aujourd’hui suffisante pour satisfaire la plupart des projets immobiliers. Mais les promoteurs vont avoir du mal à relancer la machine. Nombre de nouvelles équipes municipales freinent des quatre fers sur les permis de construire, les terrains restent rares, les délais de montage des opérations sont très longs… Il faut en moyenne quatre à cinq ans entre l’achat du foncier et la livraison du programme ! Avec des ventes qui ont toutes les chances de se maintenir cette année et des lancements commerciaux à la peine, l’offre va continuer à reculer, ce qui va forcément finir par peser sur les prix.