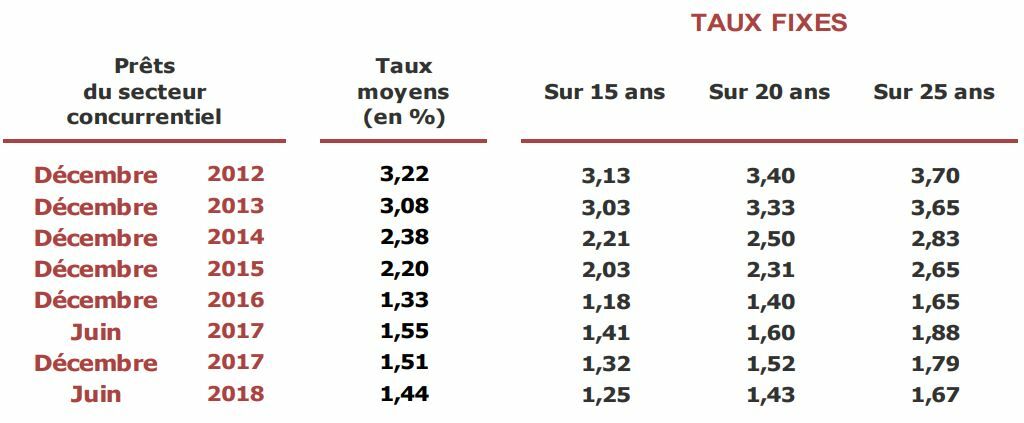

Les taux immobiliers n’en finissent plus de baisser. En juin dernier, la moyenne toutes durées confondues est tombée à 1,44% brut (hors assurance), contre 1,55% il y a un an ou encore 2,09% en juillet 2015 selon l’Observatoire du financement Crédit Logement/CSA. Rappelons que le record absolu à la baisse (1,28% brut toutes durées confondues) a été atteint en novembre 2016).

Records en vue. En juillet 2018 la dégringolade continue. Le taux brut moyen sur vingt ans tourne autour de 1,65% selon les courtiers en prêts immobiliers. En novembre 2016, il s’établissait à 1,55%. Mais dans les faits, la moyenne actuelle est souvent battue. Les courtiers en prêts immobiliers remarquent qu’il est assez facile de décrocher des crédits sur vingt ans à 1,30%, 1,20% et dans les meilleurs des cas à… 1% brut !

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSABons plans. Cet argent bon marché constitue une formidable opportunité pour les candidats à l’achat ou à l’investissement locatif dans le neuf. Il permet par exemple d’emprunter davantage pour une même mensualité, ce qui dope le pouvoir d'achat. Autre possibilité : pour un même capital emprunté, la mensualité baisse, ce qui permet de respecter plus facilement la règle des 33% de capacité d’endettement.

Banques accommodantes. Si les taux descendent aussi bas, c’est parce que les banques n’ont pas atteint leurs objectifs commerciaux. Elles cherchent désespérément des clients et pour les attirer, elles n’ont que le crédit immobilier. Elles savent qu’avec des taux à prix cassés, les nouveaux emprunteurs qu’elles séduisent ne renégocieront pas leur prêt et ne partiront pas vers d’autres établissements.

Ca va durer ! Les taux devraient garder leurs niveaux actuels pendant encore des mois et sans doute jusqu’à la fin de l’année. Les indices financiers (OAT dix ans, taux directeur de la banque centrale européenne) sont eux aussi très bas, ce qui donne aux établissements prêteurs les moyens de continuer à attirer les acquéreurs comme les investisseurs en bradant les tarifs du crédit.

Conseils pour bien emprunter

Pour profiter des taux bas, présentez un profil sécurisant à la banque : comptes sans découverts, une capacité à épargner, une situation professionnelle stable (CDI bienvenus), etc. Ensuite, comparez les offres des banques pour choisir la meilleure. Une mission que vous pouvez confier à un courtier, un intermédiaire dont le métier est de trouver le meilleur crédit pour les particuliers. Pour en savoir plus, cliquez ici.