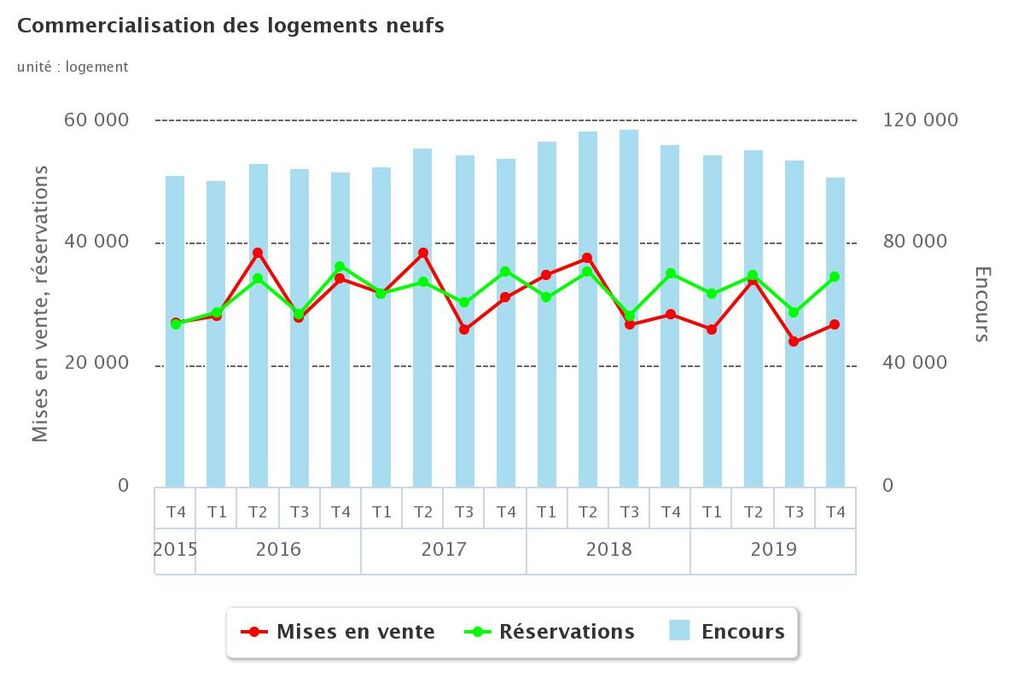

129 500 nouveaux logements ont été réservés l’an dernier, soit le même score qu’en 2018 selon l’Enquête sur la commercialisation des logements neufs (ECLN) publiée le 13 février 2020 par le ministère de la Transition écologique et solidaire. Depuis 1995, seule l’année 2017 a fait mieux avec 130 474 réservations. Pourquoi ce dynamisme en 2019 ? Taux bas, conditions de crédit assouplies, aides financières efficaces (PTZ et loi Pinel notamment) ont soutenu une très forte demande. D’ailleurs, le neuf se vend de plus en plus vite : le délai d’écoulement de l’offre (en collectif, soit 93% du marché) passe de 3,5 trimestres fin 2018 à 3,2 trimestres fin 2019.

Baisse des mises en vente. L’an dernier, les promoteurs ont mis en vente 110 200 maisons et appartements neufs, soit 17 000 de moins qu’en 2018. Ce recul de 17% sur un an tient à plusieurs facteurs : baisse des autorisations de construire, recours contre les autorisations d’urbanisme importants (près de 30 000 logements seraient concernés selon la Fédération des promoteurs immobiliers) ou encore difficultés à trouver des entreprises de bâtiment.

© SDES/ECLN

© SDES/ECLNRecul de l’offre. C’est mathématique : avec des ventes supérieures aux mises en vente, l’offre ne peut que reculer. 102 100 logements neufs sont ainsi disponibles à la vente fin 2019, une baisse de 9,4% par rapport à la même période de 2018. Avec l’offre actuelle, les acheteurs de résidences principales comme les investisseurs en locatif bénéficient d’un large choix. Ce qui pourrait bien ne pas durer si les ventes restent supérieures aux mises en vente.

Prix en hausse. Dans ce contexte de tension, les prix montent. D’après l’enquête ECLN, le mètre carré, en collectif, atteint 4 300 € hors parking en TVA normale, une progression de 4,4% sur un an. Les maisons neuves augmentent quant à elles de 3,2% sur la même période, avec un prix à l’unité qui atteint 283 800 € à fin 2019. Cette tendance devrait se poursuivre et le neuf d'aujourd'hui coûtera incontestablement moins cher que celui de demain.

Zoom sur les maisons neuves

7 700 maisons issues de la promotion privée sont disponibles à la vente fin 2019, en baisse de 16,2% par rapport à fin 2018 selon l’enquête ECLN. Ce type de bien compte pour 6,7% de l'offre de nouveaux logements. Les mises en vente font grise mine : seulement 7 400 demeures lancées sur le marché l'an dernier. Avec une offre qui se réduit, les ventes ne peuvent que baisser. 8 600 maisons ont été réservées en 2019, soit 8,9% de moins par rapport à 2018. Pourtant, la demande est bien réelle. Mais si ce marché est aussi étroit, c’est parce que les collectivités locales donnent la priorité à la densification de l’urbanisme et à la lutte contre l’étalement urbain. Ce qui passe avant tout par le logement collectif. Avec l’objectif de zéro artificialisation nette de des sols pour 2050, la tendance ne peut s’accentuer. Du coup, les maisons de promoteurs vont devenir de plus en plus rares.

Nouvelles conditions d’emprunt. Les annulations « représentent 12% des réservations de 2019, contre 11,5% en 2018 ». Certes, ce chiffre n’a rien d’alarmant. Pour autant, il met en avant la nouvelle politique des banques en matière de crédit immobilier. Plus strictes, elles acceptent très difficilement les prêts sur plus de 25 ans, les emprunts sans apport et des taux d’efforts supérieurs à 33% (la mensualité ne dépasse pas le tiers des revenus).

Trouver du crédit. Pour réussir leur projet, acheteurs et investisseurs ont intérêt à peaufiner leur financement. Les points importants : des comptes bien tenus, un peu d’apport, au moins un des emprunteurs en CDI… Pas question de placer plus du tiers des revenus dans la mensualité. Et la durée du prêt sera inférieure à 25 ans. Il ne faut pas hésiter à demander conseils aux promoteurs et aux courtiers en prêts immobilier. Pour en savoir plus, voir notre dossier Combien emprunter.