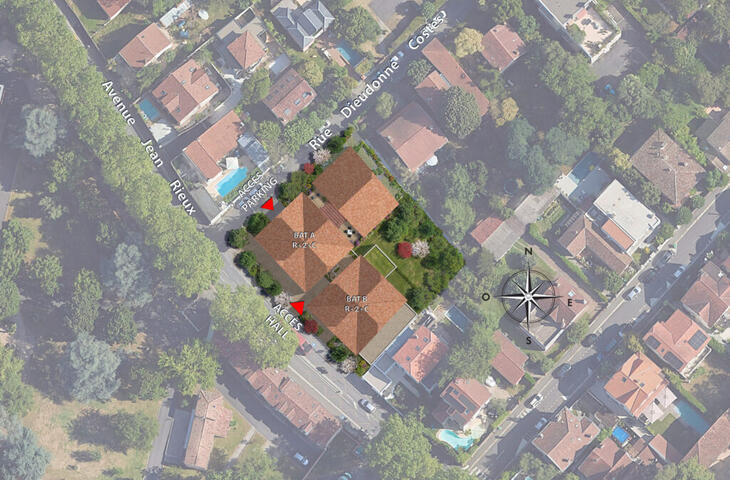

Programme : Le 141 Côte Pavée

Appartements neufs à Toulouse (31)

À partir de 372.400 €

6 biens disponibles - du 3 au 5 pièces| Type de bien | Prix | Prix au m² | Amortissement |

| T3 | 372.400 € | 6.006,45 € | jusqu'à 297.920 € |

| T4 | 584.800 € | 6.426,37 € | jusqu'à 467.840 € |

| T5 et + | 999.000 € | 7.400 € | jusqu'à 799.200 € |

Proposé par

LES NOUVEAUX CONSTRUCTEURS

Programme : Le Jardin Mirandole

Logements neufs à Roanne (42300)

À partir de 104.000 €

53 biens disponibles - du 2 au 4 pièces| Type de bien | Prix | Prix au m² | Amortissement |

| T2 | 104.000 € | 2.736,84 € | jusqu'à 83.200 € |

| T3 | 132.000 € | 2.588,24 € | jusqu'à 105.600 € |

| T4 | 207.000 € | 2.797,30 € | jusqu'à 165.600 € |

Proposé par

LES NOUVEAUX CONSTRUCTEURS

Programme : Les Balcons du Léman

Logements neufs à Thonon-les-Bains (74200)

À partir de 227.200 €

24 biens disponibles - du 2 au 4 pièces| Type de bien | Prix | Prix au m² | Amortissement |

| T2 | 227.200 € | 5.283,72 € | jusqu'à 181.760 € |

| T3 | 279.500 € | 4.991,07 € | jusqu'à 223.600 € |

| T4 | 314.700 € | 4.310,96 € | jusqu'à 251.760 € |

Proposé par

LES NOUVEAUX CONSTRUCTEURS

Programme : Vice Versa

Appartements neufs à Annemasse (74100)

À partir de 208.100 €

18 biens disponibles - du 2 au 4 pièces| Type de bien | Prix | Prix au m² | Amortissement |

| T2 | 208.100 € | 5.202,50 € | jusqu'à 166.480 € |

| T3 | 258.900 € | 4.315 € | jusqu'à 207.120 € |

| T4 | 358.800 € | 3.986,67 € | jusqu'à 287.040 € |

Proposé par

LES NOUVEAUX CONSTRUCTEURS

Programme : DOCKS 42

Appartements neufs à Saint-Étienne (42)

À partir de 125.000 €

46 biens disponibles - du 2 au 4 pièces| Type de bien | Prix | Prix au m² | Amortissement |

| T2 | 125.000 € | 2.976,19 € | jusqu'à 100.000 € |

| T3 | 171.000 € | 2.671,88 € | jusqu'à 136.800 € |

| T4 | 168.100 € | 2.626,56 € | jusqu'à 134.480 € |

Proposé par

LES NOUVEAUX CONSTRUCTEURS

Programme : Central

Logements neufs à Bons-en-Chablais (74890)

À partir de 323.800 €

6 biens disponibles - du 3 au 5 pièces| Type de bien | Prix | Prix au m² | Amortissement |

| T3 | 323.800 € | 4.981,54 € | jusqu'à 259.040 € |

| T5 et + | 428.400 € | 4.462,50 € | jusqu'à 342.720 € |

Proposé par

LES NOUVEAUX CONSTRUCTEURS