Confort, espaces extérieurs comme les balcons, économies d’énergie, maîtrise des charges, absence de travaux : les atouts du neuf ne se comptent plus. Et ils séduisent. Les plus conquis, ce sont les jeunes de vingt à trente ans. Non seulement ils sont 95% à considérer que l’accession à la propriété ne constitue pas un archaïsme. Mais en plus, ils sont 60% à privilégier l’achat d’un nouveau logement plutôt que l’ancien selon une étude Deloitte/Fédération des promoteurs immobiliers (FPI) publiée fin 2020. Les plus âgés sont eux aussi sensibles aux atouts du neuf, qu’il s’agisse d’habiter ou d’investir. C’est votre cas ? Des taux immobiliers au prix en passant par les critères des banques et l’offre de nouveaux logements, nous vous proposons un état des lieux du crédit et du marché pour faciliter votre projet.

Les taux immobiliers. En janvier 2021, les taux affichent des niveaux très attractifs. Pour un prêt sur vingt ans, la moyenne tourne autour de 1,10% hors assurances et garanties (taux brut). En décembre 2019, date du record absolu à la baisse, ce même vingt ans brut était tombé à 1,10%. L’avenir ? Avec une Banque centrale européenne (BCE) qui pratique une politique d’argent abondant quasiment gratuit, les taux immobiliers vont rester bas pendant les prochains mois et sans doute jusqu’à la fin de 2021. Une très bonne nouvelle pour la capacité d’emprunt des acquéreurs comme des investisseurs !

Les taux d'intérêt au 6 janvier 2021

| Taux moyen | Taux minimum | Taux maximum | |

| 7 ans | 0,70% | 0,30% | 1,70% |

| 10 ans | 0;80 | 0,40% | 1,85% |

| 15 ans | 1,00% | 0;60% | 1,90% |

| 20 ans | 1,20% | 0,80% | 2,10% |

| 25 ans | 1,50% | 0,90% | 2,30% |

Source : Cafpi, Empruntis, Meilleurtaux, Vousfinancer. Taux bruts, hors assurance, donnés à titre indicatif au 5 janvier 2021. Le taux de votre prêt sera établi au cas par cas, en fonction de votre profil d’emprunteur et des caractéristiques de votre projet.

Les conditions de crédit. Le Haut conseil de stabilité financière (HCSF l’instance officielle qui régule le crédit en France), assouplit certaines conditions d’emprunt. Vous pouvez consacrer jusqu’à 35% de vos revenus à votre mensualité (33% auparavant). La durée maximum de votre crédit passe de 25 à 27 ans. Attention : les banques restent strictes. Pour emprunter, il vous faut au moins 10% d’apport personnel. Vos comptes bancaires doivent être dans le vert et votre situation professionnelle doit être stable. Les banques vous demanderont également de garder une marge de manœuvre en plus de votre apport.

Les aides financières. Le PTZ, un crédit gratuit qui encourage l’achat de la première résidence principale dans le neuf reste valable en 2021. Il est même prolongé jusqu’à la fin 2022. Vous pouvez bénéficier d’autres coups pouce, comme les résidences en TVA réduite dans les quartiers prioritaires de la politique de la ville, la location-accession, tandis que de nombreuses collectivités locales aident leurs administrés à acheter en leur accordant des prêts bonifiés ou des subventions. Enfin, le bail réel solidaire (BRS) fait baisser le prix de vente en séparant le prix du terrain de celui de la construction.

Les avantages fiscaux. Si vous investissez en locatif, vous pouvez bénéficier de la Loi Pinel en 2021 (elle est prolongée jusqu’en 2024). Moyennant le respect de plafonds de loyers et de ressources du locataire, le fisc vous verse 12% du prix sur six ans, 18% sur neuf ans ou 21% sur douze ans. Vous choisissez les résidences services ? Soit vous percevez l’avantage Censi-Bouvard (11% du prix sur neuf ans), soit vous annulez fiscalement les loyers grâce au statut de loueur en meublé non professionnel (LMNP). Enfin, l’usufruit locatif vous permet d’investir en ne payant que 70 % du prix du logement.

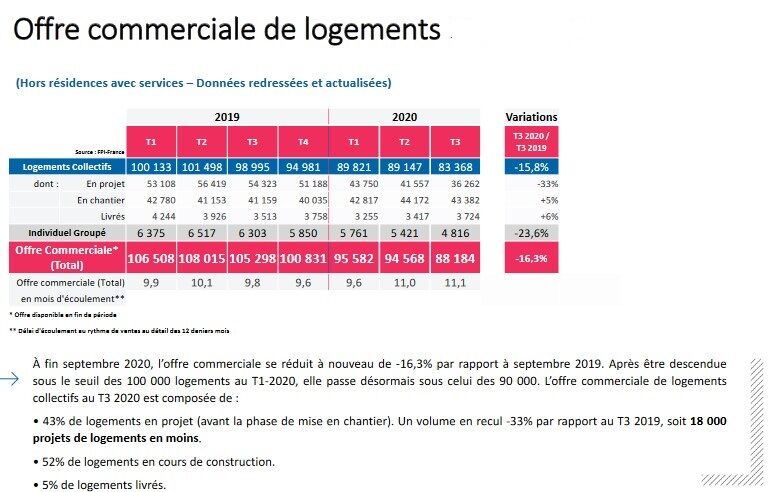

L’offre de logements neufs. 52 826 biens ont été mis en vente sur les neufs premiers mois de 2020, une chute de 40,6% par rapport à la même période de 2019 selon les derniers chiffres de la Fédération des promoteurs immobiliers. Difficultés à trouver des terrains et surtout chute des autorisations de construire expliquent ce chiffre. Du coup, l’offre recule de 16,3% sur un an. A fin septembre, 88 184 logements sont disponibles sur toute la France d’après la FPI. Dans la mesure où il faudra du temps pour relancer la machine, les premiers arrivés pour acheter ou investir sont les mieux servis.

© Fédération des promoteurs immobiliers (FPI)

© Fédération des promoteurs immobiliers (FPI)Les prix du neuf. A fin septembre 2020, le mètre carré moyen France entière s’établit à 4 432 € hors parking, soit 0,3% de plus par rapport à septembre 2019. Surtout, une baisse reste peu probable. Les terrains, les coûts de construction et les taxes restent élevés. En fait, seul une hausse du nombre de logements terminés invendus peut faire baisser les prix, ces biens coûtant très cher aux promoteurs. Or ce « stock physique » compte pour moins de 5% de l’offre d’après la FPI. Lorsque la machine redémarrera, les prix devraient monter, la faute notamment à la pénurie structurelle de terrains…

Bientôt de nouvelles normes. Dès le 1er juillet 2021, la Réglementation environnementale RE 2020 remplacera l’actuelle Réglementation thermique RT 2012. De nouvelles règles qui renforceront une performance énergétique déjà très élevée et qui décarboneront davantage la construction. Si la RE 2020 rendra le logement neuf encore plus vertueux, elle a aussi de fortes chances de faire grimper les prix de vente, même si les promoteurs et les industriels du bâtiment ne cessent d’innover pour contenir les coûts. Moralité : en achetant aujourd’hui, vous vous épargnez les hausses de demain.